![]() from Rome, Italy

from Rome, Italy

La recente evoluzione del sistema economico, unitamente alla sempre maggior digitalizzazione dell’economia e allo sviluppo di forme di moneta “virtuali” come le criptovalute e le stablecoins, stanno modificando radicalmente le abitudini di utilizzo dei vari metodi di pagamento. In particolare, il totale dei pagamenti effettuato tramite contante sta diminuendo drasticamente, arrivando in alcuni paesi come la Svezia a rappresentare il 10% circa del totale della spesa. La crisi da COVID-19 ha influenzato ulteriormente questa situazione, favorendo l’aumento del volume di pagamenti digitali, rapidi e maggiormente efficienti.

Central Bank Digital Currency

Al fine di adempiere con maggior efficacia ai propri obiettivi, diverse banche centrali in tutto il mondo stanno cominciando a studiare e testare, mediante progetti pilota, la possibile emissione di proprie valute digitali, le cosiddette Central Bank Digital Currency (CBDC).

Le CBDC rappresenterebbero una nuova forma di moneta legale, in grado di combinare la natura digitale dei depositi con i pagamenti tra singoli individui. Verrebbe data così la possibilità alle famiglie e alle imprese di aprire dei conti direttamente presso le banche centrali, opzione oggi prevista solo per le banche commerciali. L’idea alla base delle CBDC, di consentire l’apertura di conti presso le banche centrali, richiama la proposta avanzata dall’economista James Tobin nel 1987. Egli, infatti, riteneva necessaria l’esistenza di un rapporto diretto tra cittadini e banca centrale al fine di favorire la stabilità del sistema bancario e di limitare l’esposizione di quest’ultimo al sistema di assicurazione dei depositi.

Una precisa definizione di CBDC viene data da Meaning: “To that end, we define a central bank digital currency simply as an electronic, fiat liability of a central bank that can be used to settle payments or as a store of value”(Meaning et al, 2018).

Nonostante le definizioni esistenti, le diverse caratteristiche tecniche che le CBDC potrebbero assumere comportano che non ci sia una definizione univoca. Genericamente è possibile comunque considerare le monete digitali di banca centrale come passività della banca centrale stessa, universalmente accessibili e registrate elettronicamente nel proprio bilancio.

Scenari geopolitici

L’importanza dell’emissione di CBDC emerge anche dalla recente evoluzione degli scenari geopolitici. La Cina in particolare è uscita rafforzata dalla crisi da COVID-19 e sta minando il ruolo di leader globale detenuto dagli Stati Uniti. L’emissione di una digital currency di banca centrale, soprattutto da parte della Cina, potrebbe quindi rappresentare una minaccia per la leadership a livello globale degli Stati Uniti; questa posizione è stata infatti da sempre sostenuta dalla presenza del dollaro come valuta principale nel commercio internazionale e come riserva di valore; l’emissione di un e-CNY potrebbe alterare questo equilibrio.

La Banca Centrale cinese sta agendo da frontrunner, arrivando a essere tra le prime banche centrali al mondo a introdurre un progetto pilota per l’utilizzo di monete digitali di banca centrale di cui si dirà in seguito.

Anche dal lato delle imprese private, giganti del settore tech si stanno muovendo al fine di sfruttare il proprio know-how e la fiducia dei propri clienti, per introdurre una propria moneta nel sistema dei pagamenti internazionale, come nel caso di Libra con Facebook.

L’egemonia a livello mondiale del dollaro potrebbe essere minacciata da entrambi i fronti favorendo così una riduzione della centralità degli Stati Uniti nel panorama mondiale.

L’euro digitale

In questo scenario geopolitico, l’Europa, ancora incompleta nel suo percorso di unificazione anche politica, si trova al centro tra gli Stati Uniti, che rappresentano un partner storico e la Cina, che è diventata ormai il principale partner commerciale per le nazioni dell’Unione Europea.

L’introduzione di un euro digitale potrebbe essere una strategia vincente per garantire un’adeguata stabilità alle economie del vecchio continente. Questo, infatti, consentirebbe alla Banca Centrale Europea di mantenere la propria sovranità monetaria, favorirebbe, inoltre, un maggior rafforzamento del ruolo internazionale dell’euro ed infine, darebbe ulteriore fiducia al progetto di unificazione a livello europeo.

Come dichiarato dalla presidente della BCE Christine Lagarde: “The euro belongs to Europeans and we are its guardian. We should be prepared to issue a digital euro, should the need arise”.

L’inizio dei lavori della BCE: il report sull’euro digitale

Recentemente, la Banca Centrale Europea ha rilasciato un report nel quale esamina la possibile introduzione di una moneta digitale di banca centrale, da affiancare al circolante e ai depositi.

L’euro digitale darebbe quindi accesso a famiglie e imprese a una nuova forma di moneta, digitale e “risk-free”. Questa forma di moneta sarebbe in grado di unire l’efficienza dei pagamenti digitali e la sicurezza di una moneta di banca centrale.

L’euro digitale verrebbe infine introdotto affiancando le altre forme di moneta esistenti, offrendo quindi una più ampia diversificazione degli strumenti utilizzabili all’interno dell’ecosistema dei pagamenti, senza abolire la circolazione del contante. Questa CBDC potrebbe, inoltre, aumentare l’inclusione finanziaria nell’area euro per le classi sociali più disagiate. Moltissime famiglie, infatti, attualmente non sono in grado di accedere ai classici strumenti finanziari come, ad esempio, il conto corrente. L’euro digitale dovrebbe essere facilmente accessibile, portando una maggior digitalizzazione ed efficienza nei pagamenti anche alle classi sociali più disagiate.

Diversi sono gli scenari e le evoluzioni a livello economico che giustificherebbero l’emissione di un euro digitale. Rientrano tra questi la necessità di dare un supporto alla digitalizzazione e all’indipendenza dell’economia europea, la possibilità di fronteggiare il continuo declino nell’utilizzo del contante e il rischio derivante dalla probabile introduzione di CBDC straniere nonché la sempre maggior diffusione di servizi di pagamento privati. Infine, una valuta digitale europea potrebbe migliorare l’efficacia nell’attuazione della politica monetaria e rafforzare lo status di valuta internazionale dell’euro.

L’infrastruttura per il trasferimento

Seguendo il report della BCE, l’euro digitale potrebbe essere offerto, mediante una infrastruttura centralizzata, direttamente dalla banca centrale o tramite intermediari autorizzati.

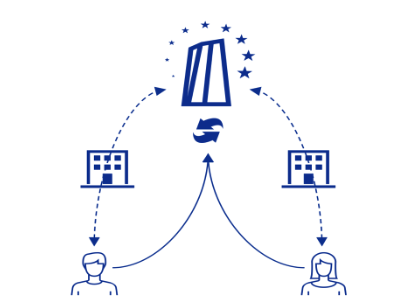

Nel primo caso i cittadini avrebbero la possibilità di aprire dei conti direttamente presso la banca centrale (modello direct CBDC). La BCE avrebbe così pieno controllo sull’emissione di CBDC e sarebbe incaricata di regolare tutte le transazioni tramite una propria piattaforma, fornendo al contempo i servizi offerti dalle banche commerciali. Il funzionamento è rappresentato dalla seguente figura.

Figura 1: Accesso diretto all’euro digitale

Fonte: ECB (2020). Report on a digital euro.

Un modello di questo genere richiederebbe un grande lavoro della banca centrale, che dovrebbe così processare molte transazioni e dotarsi di una infrastruttura di supporto.

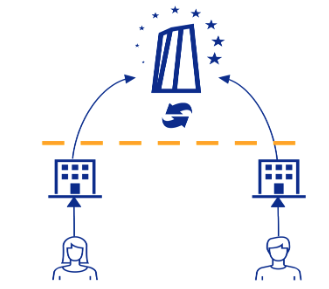

Date le criticità di un modello diretto, la BCE potrebbe adottare un modello indiretto (intermediated CBDC), mediante l’ausilio di intermediari autorizzati.

In questo modello gli intermediari autorizzati sarebbero gli unici in contatto diretto con la banca centrale; si occuperebbero di gestire i conti degli utenti e di fornire i servizi relativi all’euro digitale, potendo così aumentare la propria competitività anche nel mercato dei servizi di pagamento.

Il funzionamento è rappresentato nella figura seguente.

Figura 2: Accesso indiretto all’euro digitale.

Fonte: ECB (2020). Report on a digital euro.

Possibili problemi legati all’euro digitale

Oltre ai vantaggi e alle sfide elencate, la presenza di un euro digitale pone in essere diversi problemi legati alla stabilità del sistema finanziario. In particolare, nel caso in cui le famiglie e le imprese potessero avere accesso ai conti direttamente presso la banca centrale, un rischio riguarda la disintermediazione del sistema bancario. Il possibile shift dai conti detenuti presso le banche commerciali a quelli detenuti presso la BCE in euro digitale potrebbe porre le banche in seria difficoltà nel reperire i finanziamenti necessari per la propria attività, costringendole, quindi, a ridurre i prestiti concessi o a sostenere maggiori costi per la raccolta fondi e quindi innalzare i tassi di interesse richiesti alla clientela per le operazioni di finanziamento.

Un’ulteriore questione legata alla disintermediazione bancaria riguarda i periodi di crisi economico-finanziaria. Durante questi periodi, con il crescere della paura e dell’avversione al rischio, i cittadini potrebbero ritirare i propri soldi dalle banche e depositarli nei conti in euro digitale. Così facendo, si rischierebbe di accentuare la fragilità del sistema bancario nei momenti di crisi, con il conseguente di rischio di fallimento da parte di molti istituti.

Infine, un problema rilevante è quello relativo all’anonimato nei pagamenti in euro digitale. La BCE, al fine di garantire la conformità alle norme contro il riciclaggio e il finanziamento al terrorismo (AML/CFT), potrebbe adottare uno schema nel quale l’identità effettiva delle controparti può essere identificata solo in caso di transazioni cosiddette large-value. A prescindere dal modello che verrà adottato, gli operatori dell’infrastruttura su cui si baserà l’euro digitale dovranno garantire la completa protezione dei dati, così come avviene attualmente per i pagamenti elettronici.

L’introduzione di una valuta digitale cinese: il progetto e-CNY

La People Bank of China (PBoC) ha iniziato a lavorare sull’emissione di una CBDC cinese (e-CNY) a partire dal 2014. Attualmente il progetto pilota (DC/EP project) include diverse città e regioni.

Varie motivazioni hanno spinto la PBoC a studiare l’introduzione di una valuta digitale. Tra queste, la prima riguarda il declino costante nell’utilizzo del contante in Cina. I pagamenti in Cina, infatti, avvengono quasi interamente mediante l’utilizzo di app come WeChat e Alipay (detengono il 94% circa della quota di mercato). La banca centrale potrebbe tramite l’e-CNY ridurre il dominio di questi fornitori di servizi di pagamento nell’ambito delle transazioni retail, riducendo anche il potere da questi acquisito mediante l’accumulo di moltissimi dati.

Una seconda motivazione deriva dal rischio della possibile introduzione di altre valute digitali straniere e dalla competizione che queste porterebbero all’interno del panorama dei pagamenti. Un e-CNY sarebbe dunque in grado di mettere la Cina in una posizione di maggior forza per affrontare le sfide della digitalizzazione.

Infine, l’emissione di e-CNY garantirebbe un rafforzamento dello status di valuta internazionale del renminbi. La Cina, in particolare, potrebbe beneficiare del vantaggio derivante dall’essere first-mover nell’introduzione di CBDC, guidando così gli ulteriori progetti di emissione e rafforzando la propria posizione a scapito del dollaro.

Il progetto DC/EP

Il progetto DC/EP prevede l’emissione di un e-CNY accessibile a famiglie e imprese cinesi per le transazioni retail, utilizzabile, quindi, come il contante. Inoltre, il progetto prevede l’emissione di questa forma di moneta da parte della banca centrale con l’ausilio di intermediari autorizzati (quali ad esempio le banche commerciali e i fornitori di servizi di pagamento online come Ant Financial e Tencent).

Un sistema così progettato è denominato “two-tier system”. Nel progettare il sistema, la banca centrale potrebbe richiedere che gli intermediari detengano il 100% di coefficiente di riserva (depositando quindi presso la banca centrale un ammontare equivalente di renminbi per ogni unità di CBDC emessa). Questo particolare sistema prende il nome di “synthetic CBDC”. L’intermediario potrà in seguito procedere con l’emissione o il ritiro dell’e-CNY dal mercato.

Conclusioni

In conclusione, diverse sono le sfide e le opportunità derivanti dall’emissione di questa forma di moneta. L’introduzione di CBDC sarà comunque frutto di un processo, lungo e graduale, che richiederà uno studio approfondito delle singole caratteristiche di ciascuno stato e degli obiettivi che questo si prefigge di raggiungere, tenendo sempre in considerazione i possibili rischi derivanti e di come attenuarne la portata.

Infine, l’emissione di CBDC potrebbe portare a un cambiamento degli attuali equilibri internazionali, sia a livello economico, sia a livello geopolitico. Sarà quindi necessaria un’attenta valutazione delle banche centrali e una intensa cooperazione tra le stesse al fine di evitare sconvolgimenti nel panorama internazionale.

Bibliografia

Auer R. et al, (2020). Rise of the central bank digital currencies: drivers, approaches and technologies. BIS Working Papers No 880.

European Central Bank, (2020). Report on a digital euro.

European Central Bank, (2019). Exploring anonymity in central bank digital currencies.

Meaning J. et al, (2018). Broadening narrow money: monetary policy with a central bank digital currency. Bank of England Staff Working Paper No. 724.

https://www.ecb.europa.eu/paym/digital_euro/html/index.en.html

https://www.ecb.europa.eu/press/key/date/2020/html/ecb.sp200511~01209cb324.en.html

https://www.ecb.europa.eu/euro/html/digitaleuro-report.en.html

Autore dell’articolo*: Federico Guerra, expert in monetary policy, markets and financial institutions of the think tank Trinità dei Monti. BA in economics and management at University Luiss Guido Carli of Rome.

***

Nota della redazione del Think Tank Trinità dei Monti

Come sempre pubblichiamo i nostri lavori per stimolare altre riflessioni, che possano portare ad integrazioni e approfondimenti.

* I contenuti e le valutazioni dell’intervento sono di esclusiva responsabilità dell’autore.

Editor’s Note – Think Tank Trinità dei Monti

As always, we publish our articles to encourage debates, and to spread knowledge and original and alternative points of view.

* The contents and the opinions of this article belong to the author(s) of this article only.