![]() Roma, Italia

Roma, Italia

DOI : 10.48256/TDM2012_00149

Nella riunione del Consiglio dei Ministri del 5 ottobre, il governo ha deliberato la Nota di Aggiornamento del Documento di Economia e Finanza 2020, certificando la fase di profonda recessione per l’economia italiana. Le stime contenute nell’attuale NADEF fanno impallidire il dibattito che nel 2018 aveva accompagnato l’adozione dello stesso documento da parte del primo governo Conte, che aveva poi capitolato nell’improbabile accordo con la Commissione Europea che poneva l’asticella del deficit al 2,02%. Ma a tempi straordinari si accompagnano misure straordinarie. L’attivazione della clausola di salvaguardia generale del Patto di Stabilità e Crescita da parte della Commissione Von der Leyen ha aperto la strada a politiche fortemente espansive in tutti gli Stati membri.

Una crisi senza precedenti

Il quadro economico internazionale resta caratterizzato da una persistenza degli effetti della pandemia e di tensioni geopolitiche che minacciano la ripresa globale. In tale contesto, l’economia italiana, fiaccata dal lockdown primaverile, ha tentato una ripresa a partire da metà maggio, tuttavia non ricompensando la caduta drastica in termini di PIL. Nonostante gli interventi del governo a sostegno dei settori economici, la contrazione del prodotto interno lordo nel secondo trimestre è superiore a quanto preventivato nel DEF di aprile: -13% in termini congiunturali, rispetto al -10,5%. Da ciò dovrebbe derivare un rimbalzo nel terzo trimestre più marcato rispetto al 9,6% previsto nel DEF.

La NADEF aggiorna quindi lo scenario macroeconomico tendenziale e inserisce anche le stime per il triennio, che erano state omesse nel DEF: il PIL registrerà un -9% nel 2020, per poi rimbalzare al 5,1% del 2021, al 3,0% del 2022 e all’1,8% del 2023. Questo scenario si basa su una distribuzione del vaccino nella prima metà del 2021 che permetterebbe al governo di allentare tutte le restrizioni già dalla metà dell’anno. Rilevanti per la crescita del PIL, con un contributo del +0,8% per il 2020 e del +2,5% per il 2021, risulterebbero le misure degli ultimi due decreti-legge emanati dal governo, ovvero il DL Rilancio e il DL Sostegno e Rilancio (Agosto).

Crescono deficit e debito

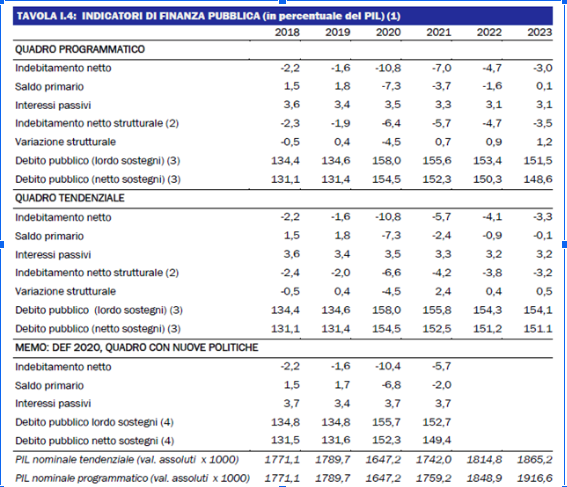

La caduta del PIL e le politiche fiscali espansive intraprese per fronteggiare la crisi avranno conseguenze rilevanti anche sui saldi di finanza pubblica. Il deficit in percentuale del PIL passa così dall’1,6% del 2019 al 10,8% del 2020, con il disavanzo primario che torna in territorio negativo per la prima volta dal 2009. Il deficit primario si attesta al -7,3%, superando il -7,0% del 1975 e arrestandosi appena sopra al -7,5% del 1946, segnando quindi il secondo peggior risultato della Storia repubblicana. Nel triennio invece il disavanzo primario dovrebbe diminuire rapidamente fino al sostanziale pareggio nel 2023, che corrisponderebbe a un deficit del 3,2% grazie a una graduale diminuzione della spesa per interessi.

Nonostante la revisione al rialzo del PIL nominale per il 2018 e 2019 fornita dalle ultime stime ISTAT, il debito pubblico italiano sforerà quest’anno il tetto del 150% del PIL. Il rapporto aumenta quindi dal 134,6% del 2019 al 158% del 2020, per poi diminuire lentamente nel triennio successivo fino al 154,1% del 2023. La discesa risulterebbe però troppo limitata per soddisfare le regole europee sulla riduzione dello stock di debito pubblico.

Recrudescenza del virus

Prima variabile di incertezza nella definizione delle proiezioni tendenziali e programmatiche è sicuramente l’andamento futuro dei contagi. La NADEF offre quindi uno scenario di rischio basato su un aumento dei contagi che obbligherebbe il governo ad imporre nuove misure restrittive, le quali determinerebbero una nuova diminuzione del PIL nel quarto trimestre. Con la piena ripresa dell’attività economica nel secondo trimestre del nuovo anno, il PIL del 2020 si assesterebbe al -10,5%, mentre il rimbalzo del 2021 si ridurrebbe ad appena l’1,8%. Il deficit del 2020 toccherebbe l’11,5%, scendendo al 7,8% nel 2021, ma determinando una crescita di 4 punti percentuali per il debito rispetto allo scenario tendenziale.

Fonte: Ministero dell’Economia e delle Finanze, NADEF 2020

Lo scenario programmatico

Le previsioni tendenziali della NADEF incorporano già i decreti-legge emanati dal governo per rispondere alla crisi economica, che hanno definito interventi per oltre 100 miliardi di nuovo deficit: DL Cura Italia, DL Liquidità, DL Rilancio, DL Semplificazione, DL Sostegno e Rilancio. Lo scenario programmatico è costruito quindi sugli effetti della Legge di Bilancio, che incorpora un nuovo scostamento di bilancio, e soprattutto del Programma Next Generation EU, che stanzierà 750 miliardi di euro a livello europeo nell’arco del prossimo QFP 2021-2027. Il governo articola gli obiettivi di finanza pubblica del prossimo triennio: sostenere i lavoratori e i settori produttivi più colpiti; realizzare un ampio programma di investimenti e riforme attraverso i fondi europei; intervenire per la ripresa del Mezzogiorno e delle aree interne; attuare una riforma fiscale che preveda anche l’introduzione dell’assegno unico per i figli; assicurare un miglioramento qualitativo della finanza pubblica; ricondurre il bilancio pubblico verso una continua e significativa riduzione del rapporto debito/PIL.

La Legge di Bilancio 2021 si articolerà quindi su tre canali principali: sostegno all’occupazione e ai redditi dei lavoratori, estensione del taglio del cuneo fiscale e del taglio contributivo al Sud, rifinanziamento delle politiche invariate. Queste misure espansive dovrebbero determinare un aumento del tasso di crescita dello 0,6% nel 2021. Le fonti di finanziamento degli interventi vengono elencate per il triennio: riqualificazione della spesa pubblica, revisione dei sussidi dannosi per l’ambiente, miglioramento della compliance, gettito addizionale derivante dalla retroazione degli investimenti.

Alla manovra saranno collegati diversi disegni di legge, tra cui la riforma degli ammortizzatori sociali e degli incentivi alle imprese, la delega per la riforma fiscale e della giustizia tributaria, l’introduzione del salario minimo, l’attuazione dell’autonomia differenziata.

Il ruolo del piano Next Generation EU

Rilevanti per la crescita dell’economia risulteranno i fondi europei stanziati nell’ambito del Piano Next Generation EU. La Commissione Europea prevede lo stanziamento di 360 miliardi di prestiti e 390 miliardi di sovvenzioni da affiancare al prossimo bilancio europeo. Tra i diversi strumenti previsti, il Fondo per la Ripresa e la Resilienza è il più importante, disponendo di un budget pari a 672,5 miliardi. Secondo le stime, l’Italia dovrebbe ricevere 205 miliardi da qui al 2026, di cui 193 dal RRF e 10 da ReactEU.

Oltre a predisporre le linee guida per la selezione dei progetti da finanziare, il governo ha definito il quadro dell’utilizzo delle risorse: le sovvenzioni saranno sfruttate interamente, mentre i prestiti saranno sottoscritti a seconda delle esigenze di bilancio. Il piano temporale prevede l’utilizzo nel prossimo triennio dell’80% delle sovvenzioni, ma di solo il 35% dei prestiti. Lo squilibrio temporale nell’utilizzo delle sovvenzioni permette invece di riassorbire eventuali ritardi nella realizzazione dei progetti, che determinerebbero altrimenti la perdita dei finanziamenti.

Fonte: Ministero dell’Economia e delle Finanze, NADEF 2020

I saldi di finanza pubblica

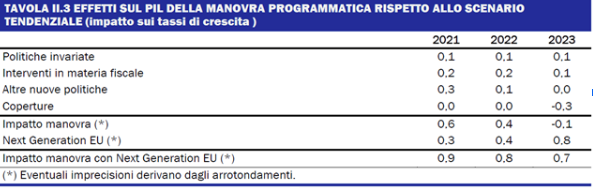

Gli interventi nella prossima Legge di Bilancio e l’utilizzo dei fondi europei risulteranno in una crescita più sostenuta del PIL dei prossimi anni. L’aumento per il 2021 sarà del 6%, nel 2022 si attesterà al 3,8% per poi discendere al 2,5% del 2023. Questo slancio permetterà un ritorno del PIL a livello pre-crisi già nel terzo trimestre del 2022, anticipato di oltre un anno rispetto alla fine del 2023 prevista nel quadro tendenziale. Se nel 2021 e 2022 la politica fiscale sarà espansiva, nel 2023 si prevede un rientro con l’aumento delle coperture, i cui effetti restrittivi saranno però compensati dell’utilizzo dei fondi europei.

La politica più espansiva, determinata in un aumento dal 5,7% al 7% del deficit per il 2021, avrà inoltre ripercussioni positive sull’andamento del debito pubblico. La NADEF estende al prossimo decennio le proprie stime degli effetti derivanti dal pieno utilizzo dei fondi europei. In questo scenario, il rapporto tra debito e PIL continuerebbe una lenta ma costante discesa, fino a tornare nel 2031 a livello pre-crisi.

Fonte: Ministero dell’Economia e delle Finanze, NADEF 2020

Conclusioni

La NADEF 2020 offre una proiezione che supera il normale triennio di programmazione per incorporare pienamente gli effetti positivi del Piano Next Generation EU. Lo scenario proposto risulta secondo tutti gli osservatori cauto e coerente rispetto agli scenari economici futuri. La conferma dell’attivazione della clausola di salvaguardia generale del PSC anche per il 2021 risulterà in un’approvazione del Draft Budgetary Plan da parte della Commissione Europea. Tutti questi fattori contribuiscono a salvaguardare la stabilità dei conti pubblici italiani, pur in una situazione di estremo stress determinato da un ritorno del debito a livelli post-Prima Guerra Mondiale.

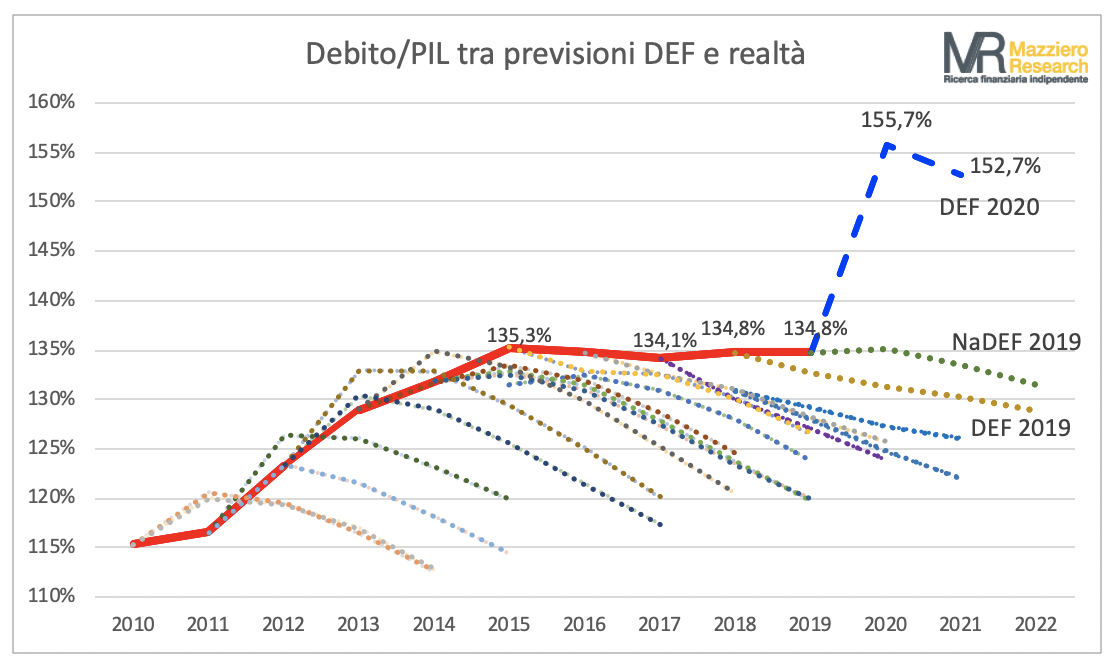

Sono comunque tre i rischi insiti in questa programmazione e che potrebbero impattare fortemente sul futuro delle finanze statali. La prima incognita è l’andamento del virus nei prossimi mesi, che potrebbe obbligare il governo a limitare nuovamente le attività produttive, con effetti difficilmente proiettabili sul lungo periodo. Secondo fattore è la capacità del governo e più in generale delle amministrazioni pubbliche di utilizzare fruttuosamente i fondi provenienti dall’Unione Europea. Un fallimento in questo senso o un sottoutilizzo delle risorse si ripercuoterebbero su un tasso di crescita già asfittico prima della pandemia, con ampie conseguenze sulla sostenibilità del debito. Infine, il terzo rischio di lungo periodo è dato dalla tendenza dei governi a posticipare continuamente il sentiero di rientro del debito. Come evidenziato dal grafico di Mazziero Research, dal 2010 le stime di diminuzione del rapporto tra debito e PIL sono sempre state disattese. La sfida è cominciata.

{kind=link}

Bibliografia

Mazziero Research, ‘Osservatorio trimestrale sui dati economici italiani’, Quaderno di ricerca, X(2) [online]. Disponibile su: https://www.mazzieroresearch.com/wp-content/uploads/2020/05/Italia-1-trim-2020-Pil-debito-Co.pdf (Ultimo accesso il: 25 ottobre 2020)

Ministero dell’Economia e delle Finanze, Documento di economia e finanza 2020: nota di aggiornamento, [online]. Disponibile su: http://www.dt.mef.gov.it/modules/documenti_it/analisi_progammazione/documenti_programmatici/nadef_2020/NADEF_2020_Pub.pdf (Ultimo accesso il: 25 ottobre 2020)

Ministero dell’Economia e delle Finanze, Relazione al parlamento del 5 ottobre 2020, [online]. Disponibile su: https://www.mef.gov.it/documenti-allegati/2020/Relazione-al-Parlamento-NADEF_2020_07_10_PUB.pdf (Ultimo accesso il: 25 ottobre 2020)

Osservatorio CPI, Un commento alla nota di aggiornamento al documento di economia e finanza (Nadef) 2020, [online]. Disponibile su: https://osservatoriocpi.unicatt.it/cpi-Commento%20NADEF%202020.pdf (Ultimo accesso il: 25 ottobre 2020)

Presidenza del Consiglio dei Ministri, Comunicato stampa del Consiglio dei Ministri n. 65, [online]. Disponibile su: http://www.governo.it/it/articolo/comunicato-stampa-del-consiglio-dei-ministri-n-65/15333 (Ultimo accesso il: 25 ottobre 2020)

***

Autore dell’articolo* : Marco Busetto, Dr. in Relazioni Internazionali all’Università Cattolica, Milano, Italia. Come sempre pubblichiamo i nostri lavori per stimolare altre riflessioni, che possano portare ad integrazioni e approfondimenti.

***

Nota della redazione del Think Tank Trinità dei Monti

Come sempre pubblichiamo i nostri lavori per stimolare altre riflessioni, che possano portare ad integrazioni e approfondimenti.

* I contenuti e le valutazioni dell’intervento sono di esclusiva responsabilità dell’autore.

Editor’s Note – Think Tank Trinità dei Monti

As always, we publish our articles to encourage debates, and to spread knowledge and original and alternative points of view.

* The contents and the opinions of this article belong to the author(s) of this article only.